(c) AdobeStock/Jenny Sturm

(c) AdobeStock/Jenny Sturm

Erscheinung:22.04.2024 | Thema Betriebliche Altersversorgung BaFin-Studie: Kosten im Griff?

(BaFinJournal) Wie hoch sind die Kosten deutscher Einrichtungen der betrieblichen Altersversorgung? Gibt es ein strukturelles Kostenproblem? Und müssen die Unternehmen zukünftig umfassender an die Finanzaufsicht berichten? Das hat die BaFin untersucht. Von Anja Brem, Robert Runkel und Kai Schlagböhmer, BaFin-Versicherungsaufsicht

Die durchschnittlichen Gesamtkosten deutscher Einrichtungen der betrieblichen Altersversorgung (EbAV) sind nicht zu hoch, lautet der Befund der BaFin. Das ist eine gute Nachricht für die Versorgungsberechtigten und Arbeitgeber, aber auch für die EbAV selbst. Weil es kein strukturelles Kostenproblem gibt, ist auch ein umfassendes und regelmäßiges Kosten-Berichtswesen an die BaFin überflüssig. Zu den EbAV zählen in Deutschland Pensionskassen und Pensionsfonds.

Hintergrund für die Untersuchung der BaFin war eine Stellungnahme der EIOPA, der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung. Sie hatte im Oktober 2021 vorgeschlagen, dass die europäischen EbAV an ihre nationalen Aufsichtsbehörden umfassend und regelmäßig über ihre Kosten berichten. Gleichzeitig hatte sie ermöglicht, dass die Aufsichtsbehörden vor der Entscheidung hierüber die Kostensituation der von ihnen beaufsichtigten EbAV analysieren.

Das hat die BaFin im vergangenen Jahr getan. Insgesamt mussten etwa 70 große Pensionskassen und -fonds alle ihre Kosten des Jahres 2021 an die BaFin übermitteln. Gemessen an der Bilanzsumme der Unternehmen entsprach dies mehr als 90 Prozent des deutschen Gesamtmarkts.

Alle Kosten werden sichtbar

Schon seit langem müssen die EbAV der BaFin jährlich Daten über ihre wirtschaftliche Entwicklung melden, dazu zählen auch Kosten. Die aktuelle Analyse ging deutlich darüber hinaus: Für das Jahr 2021 mussten sie alle expliziten und impliziten Kosten an die BaFin übermitteln.

Dazu gehörten beispielsweise auch die Kosten von Investmentfonds, die EbAV als Kapitalanlage halten. Kosten, die den Inventarwert der Fonds mindern, hatten die EbAV bisher nicht ausdrücklich ausgewiesen. Gleiches galt für implizite Kosten, die beim Kauf und Verkauf von Kapitalanlagen anfallen können. Zudem mussten alle Kosten identifiziert werden, die der Arbeitgeber direkt trägt. Es galt das Brutto-Prinzip: Kosten durften nicht mit Erlösen verrechnet werden.

Die durchschnittlichen Gesamtkosten deutscher EbAV betrugen im Jahr 2021 0,79 Prozent der Kapitalanlagen zu Buchwerten oder 0,72 Prozent der Kapitalanlagen zu Zeitwerten. Es ist nicht erkennbar, dass die Kosten systematisch zu hoch sind. Ein strukturelles Kostenproblem gibt es also nicht. Das Gesamtkostenniveau deutscher EbAV ist ähnlich dem der Niederlande, dem größten EbAV-Markt der Europäischen Union. In den Niederlanden gibt es schon seit Jahren Kostentransparenzinitiativen und ein umfassendes Kosten-Berichtswesen gegenüber der Aufsichtsbehörde.

Hoher Aufwand

Tatsächlich deckte die umfassende Analyse Kosten von 0,49 Prozentpunkten auf, die im bestehenden Berichtswesen nicht enthalten waren (siehe Grafik). Der Aufwand, diese zusätzlichen Daten zu ermitteln, war aber hoch, das berichten die Unternehmen. Das galt vor allem für Kosten in Investmentfonds, die in der Regel nur die Kapitalverwaltungsgesellschaften herausfinden konnten.

Die BaFin bezweifelt, dass ein umfassendes regelmäßiges Kosten-Berichtswesen zu spürbaren Einsparungen führen würde. Angesichts des geringen Nutzens und des hohen Aufwands scheint daher ein solches Berichtswesen nicht angemessen.

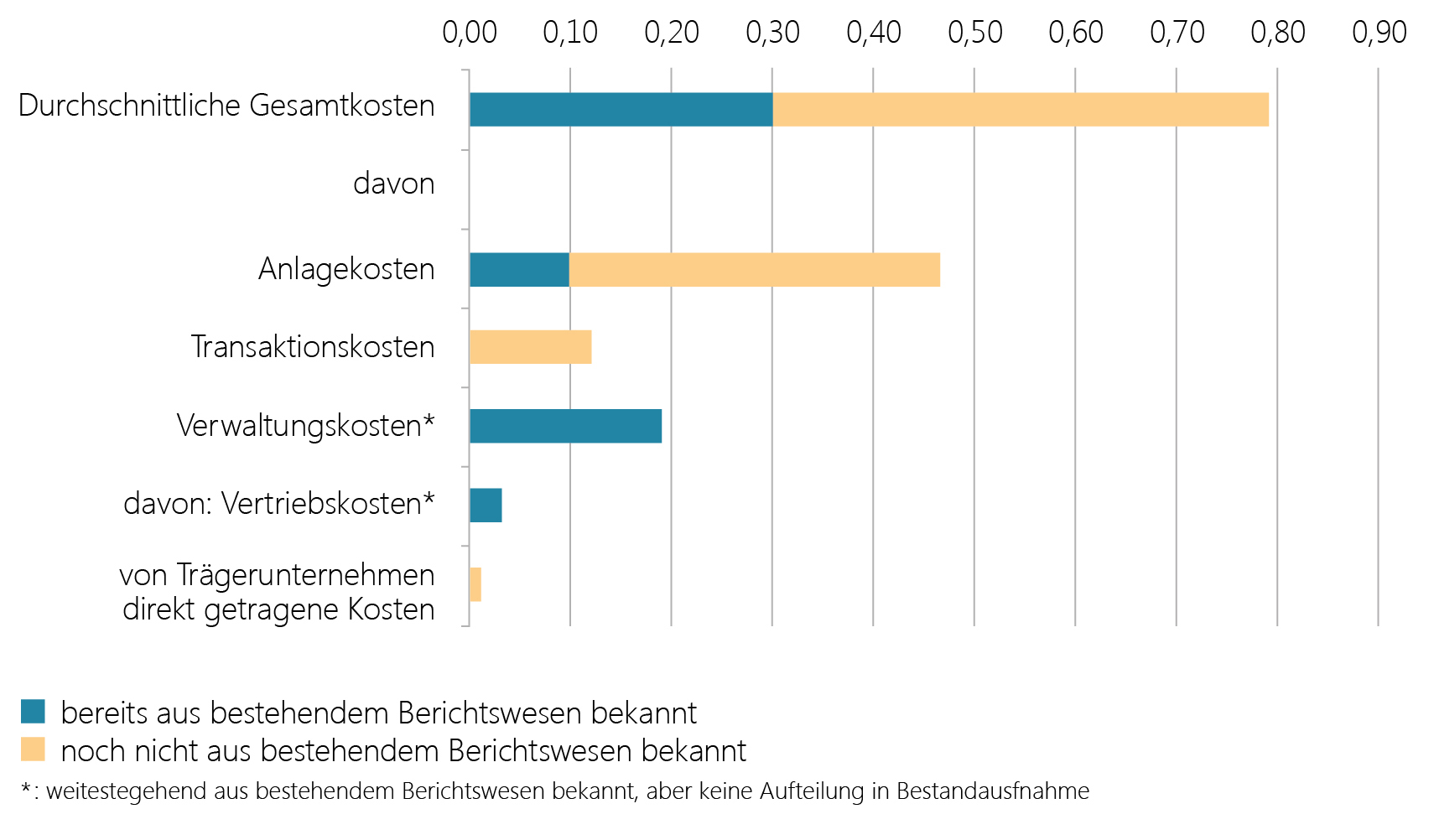

Aufteilung der Gesamtkosten (in Prozent der Kapitalanlage zu Buchwerten)

(c) BaFin

(c) BaFin

Anlagekosten: Das sind Kosten, die im Zusammenhang mit der Verwaltung von Vermögenswerten anfallen. Dazu zählen unter anderem Personalkosten für die Verwaltung der Kapitalanlage, Kosten für die Verwahrung von Wertpapieren und Management- und Performancegebühren von Investmentfonds.

Sie machten mit 0,47 Prozentpunkten den größten Teil der durchschnittlichen Gesamtkosten aus. Die Anlagekosten werden überwiegend von den indirekt gehaltenen Kapitalanlagen verursacht.

Den Großteil dieser Anlagekosten im indirekten Bestand (0,35 Prozentpunkte) weisen die EbAV im bestehenden Berichtswesen nicht ausdrücklich als Kosten aus.

Transaktionskosten: Dazu zählen Kosten, die beim Kauf oder Verkauf von Kapitalanlagen entstehen, sowohl im direkten Bestand als auch bei Investmentfonds (zum Beispiel Maklerprovisionen, Zeichnungs- oder Rücknahmegebühren, Abschlusskosten, implizite Transaktionskosten).

Sie waren der drittgrößte Kostenblock. Transaktionskosten fielen vor allem im indirekten Bestand an. Sie werden bisher größtenteils nicht als Kosten ausgewiesen.

Die Anlage- und Transaktionskosten im indirekten Bestand fielen im Durchschnitt höher aus als im direkten Bestand. Allerdings sind neben den Kosten einer Kapitalanlage auch andere Aspekte ausschlaggebend, wie etwa die Rendite. Gespräche mit den EbAV haben gezeigt, dass meist im indirekten Bestand gehaltene komplexere Kapitalanlagen höhere Kosten verursachen können. Auf den ersten Blick relativ teure Kapitalanlagen haben aber mitunter auch deutlich höhere Renditen nach Kosten. Zudem gibt es performanceabhängige Kosten, die nur bei einer entsprechenden Entwicklung entstehen, sodass eine isolierte Kostenbetrachtung nicht sinnvoll ist.

Verwaltungskosten: Darunter fallen alle von den EbAV selbst getragenen Verwaltungskosten, etwa Personalaufwendungen, gezahlte Regulierungsaufwendungen, Abschlussprovisionen oder übrige Verwaltungsaufwendungen. Die Vertriebskosten mussten gesondert angegeben werden.

Sie waren mit 0,19 Prozentpunkten der zweitgrößte Kostenblock. Die Zahlen waren fast deckungsgleich mit den bisher der BaFin bekannten Verwaltungskosten.

Von Trägerunternehmen direkt getragene Kosten: Alle Kosten, die von den Trägerunternehmen direkt getragen, aber nicht der EbAV in Rechnung gestellt wurden. Dies ist bspw. der Fall, wenn Personal, Büroräume oder Geschäftsausstattung der EbAV ohne Abrechnung bereitgestellt wurden. Sie hatten nur einen geringen Anteil an den Gesamtkosten.

Zum Hintergrund

Die Analyse und die Erkenntnisse daraus beziehen sich ausschließlich auf das Jahr 2021. Damals gab es in Deutschland nur Altersversorgungssysteme mit regelmäßig festen Beiträgen und garantierten Leistungen. Die reine Beitragszusage, bei der die Versorgungsberechtigten Kosten und Risiken tragen, gibt es hierzulande erst seit 2022.

Die EIOPA hat der Europäischen Kommission im Oktober 2023 Änderungsvorschläge für die EbAV-Richtlinie gemacht. Dazu zählt erneut ein regelmäßiges Kosten-Berichtswesen, allerdings nur für Altersversorgungssysteme, in denen die Versorgungsberechtigten Risiken tragen. Es ist offen, inwieweit dieser Vorschlag berücksichtigt wird.